Por qué quiere el consejo de un agente para su mudanza

No importa cómo se mire, comprar o vender una casa es una gran decisión. Y cuando está pasando por algún cambio en su vida y necesita un poco de orientación, ¿qué hace? Recibe consejos de personas que saben de lo que hablan.

No importa cómo se mire, comprar o vender una casa es una gran decisión. Y cuando está pasando por algún cambio en su vida y necesita un poco de orientación, ¿qué hace? Recibe consejos de personas que saben de lo que hablan.

Mudarse no es la excepción. Necesita información de los profesionales que le ayude a sentirse seguro de su decisión. Freddie Mac lo explica así:

“A medida que se dispone a encontrar la casa adecuada para su familia, asegúrese de seleccionar profesionales experimentados y confiables que le ayuden a tomar decisiones informadas y evitar trampas”.

Y aunque el asesoramiento perfecto no es posible, ni siquiera de los expertos, lo que puede obtener es el mejor consejo que existe.

El poder del asesoramiento de expertos

Por ejemplo, supongamos que necesita un abogado. Usted comienza por encontrar un experto en el tipo de ley requerido para su caso. Una vez que lo haga, no le dirán de inmediato cómo terminará el caso o cómo fallará el juez o el jurado. Pero lo que un buen abogado puede hacer es guiarle a través de las estrategias más efectivas basadas en su experiencia y ayudarle a armar un plan. Incluso usarán sus conocimientos para ajustar ese plan a medida que haya nueva información disponible.

El trabajo de un agente en bienes raíces es similar. Al igual que no puede encontrar un abogado que le brinde un asesoramiento perfecto, tampoco encontrará un profesional en bienes raíces que pueda hacerlo. Esto se debe a que es imposible saber todo lo que va a suceder a lo largo de su transacción. Su función es darle el mejor consejo posible.

Para ello, un agente se basará en su experiencia, conocimiento del sector y los datos del mercado. Ellos conocen las últimas tendencias, los entresijos de los procesos de compra y venta de las casas, y lo que ha funcionado para otras personas en la misma situación que usted.

Con esa experiencia, un asesor en bienes raíces puede anticipar lo que podría suceder a continuación y trabajar con usted para armar un plan sólido. Luego, le guiarán a través del proceso, ayudándole a tomar decisiones en el camino. Esa es la definición misma de obtener el mejor consejo, no perfecto. Y ese es el poder de trabajar con un asesor en bienes raíces.

En conclusión

Si está buscando comprar o vender una casa, usted desea que un experto esté de su lado para ayudarle en cada paso del camino. Comuniquémonos para que tenga consejos con los que pueda contar.

La verdad sobre el pago inicial

Si está planeando comprar su primera casa, ahorrar para todos los costos involucrados puede parecer desalentador, especialmente cuando se trata del pago inicial. Eso podría deberse a que ha escuchado que necesita ahorrar el 20 % del precio de la casa como pago inicial. Bueno, ese no es necesariamente el caso.

Si está planeando comprar su primera casa, ahorrar para todos los costos involucrados puede parecer desalentador, especialmente cuando se trata del pago inicial. Eso podría deberse a que ha escuchado que necesita ahorrar el 20 % del precio de la casa como pago inicial. Bueno, ese no es necesariamente el caso.

A menos que lo especifique su tipo de préstamo o prestamista, por lo general no está obligado a dar un pago inicial del 20 %. Eso significa que podría estar más cerca de su sueño de comprar una casa de lo que cree.

Como dice The Mortgage Reports:

“Aunque poner un 20 % para evitar el seguro hipotecario es prudente si es asequible, es un mito que siempre es necesario. De hecho, la mayoría de las personas optan por un pago inicial mucho más bajo”.

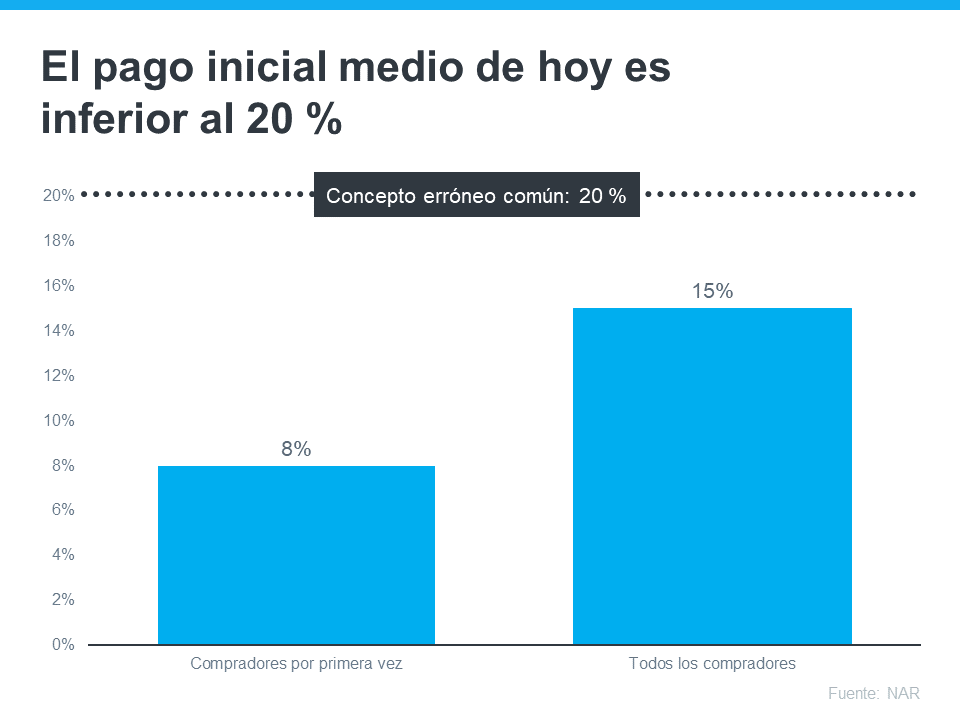

Según la Asociación Nacional de Realtors (NAR, por sus siglas en inglés), el pago inicial promedio no ha superado el 20 % desde 2005. De hecho, para todos los compradores de vivienda hoy en día es solo el 15 %. Y es aún más bajo para los compradores de vivienda por primera vez, con solo el 8 % (vea la gráfica a continuación):

¿La gran conclusión? Es posible que no necesite ahorrar tanto como pensaba originalmente.

Conozca los recursos que pueden ayudarle a alcanzar su meta

Según Down Payment Resource, también hay más de 2,000 programas de asistencia para compradores de vivienda en los Estados Unidos, y muchos de ellos están destinados a ayudar con el pago inicial.

Además, hay opciones de préstamo que también pueden ayudar. Por ejemplo, los préstamos FHA ofrecen pagos iniciales tan bajos como el 3.5 %, mientras que los préstamos VA y USDA no tienen requisitos de pago inicial para los solicitantes calificados.

Con tantos recursos disponibles para ayudarle con su pago inicial, la mejor manera de encontrar para cuanto califica es consultando con su oficial o corredor de préstamos. Conocen las subvenciones locales y los programas de préstamos que pueden ayudarle.

No deje que la idea errónea de que debe tener un 20 % ahorrado le detenga. Si está listo para convertirse en propietario de una casa, apóyese en los profesionales para encontrar recursos que puedan ayudarle a hacer realidad sus sueños. Si deja sus planes en espera hasta que haya ahorrado un 20 %, en realidad puede costarle a largo plazo. Según U.S. Bank:

“…hay muchas razones por las que podría no ser posible. Para algunos, esperar a ahorrar hasta un 20 % para el pago inicial puede “costar” demasiado tiempo. Mientras ahorra para el pago inicial y paga el alquiler, el precio de su futura casa puede subir”.

Se espera que los precios de las casas sigan apreciando durante los próximos 5 años, lo que significa que es probable que su futura casa suba de precio cuanto más espere. Si puede utilizar estos recursos para comprar ahora, ese aumento futuro de los precios le ayudará a crear plusvalía, en lugar de costarle más.

En conclusión

Tenga en cuenta que no siempre necesita un pago inicial del 20 % para comprar una casa. Si está buscando mudarse este año, comuníquese con un profesional en bienes raíces de confianza para iniciar la conversación sobre sus objetivos de compra de una vivienda.

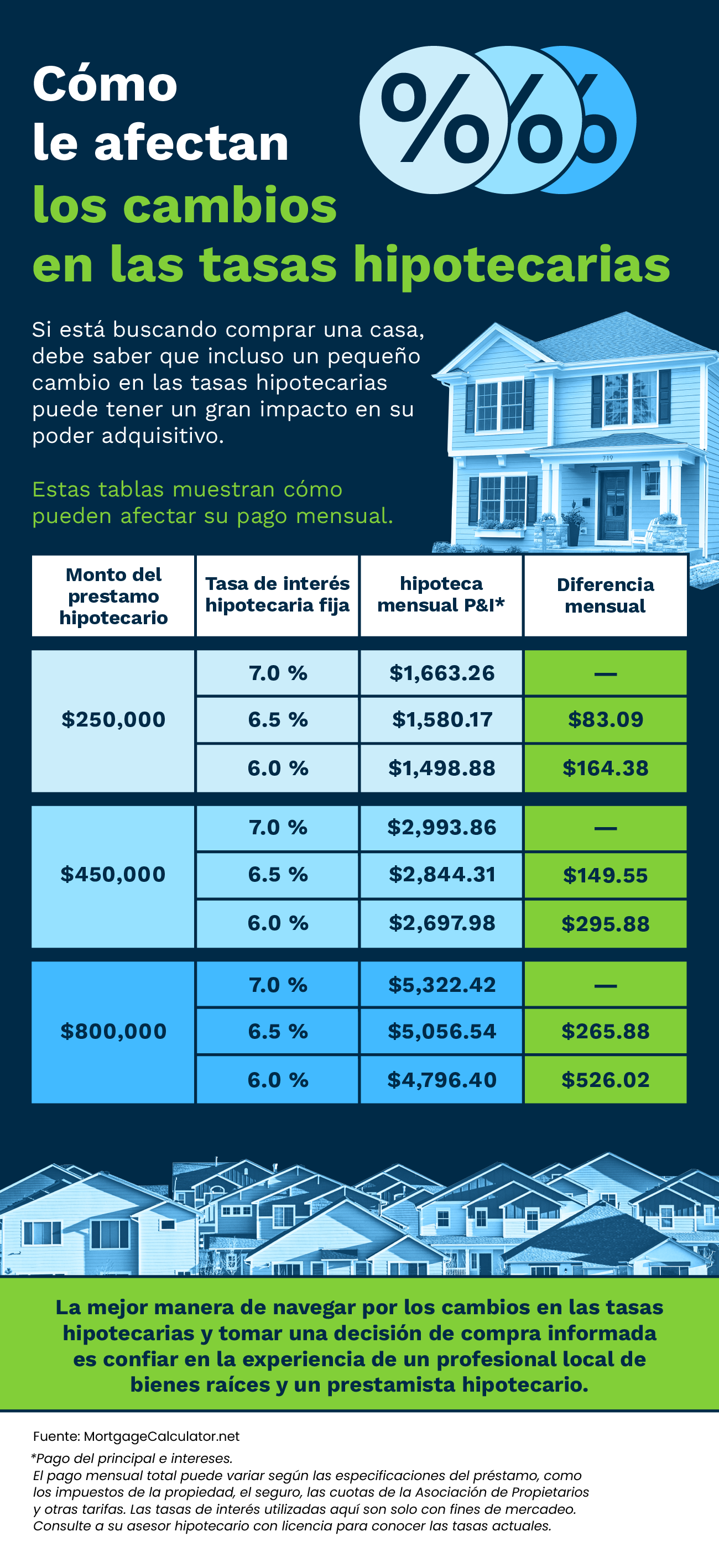

Cómo le afectan los cambios en las tasas hipotecarias [Infografía]

![Cómo le afectan los cambios en las tasas hipotecarias [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240222/How-Changing-Mortgage-Rates-Impact-You-KCM-Share.png)

En conclusión

- Si está buscando comprar una casa, es importante saber cómo las tasas hipotecarias afectan lo que puede pagar y cuánto pagará cada mes.

- Esto se debe a que incluso un pequeño cambio en las tasas hipotecarias puede tener un gran impacto en su poder adquisitivo.

- La mejor manera de navegar por los cambios en las tasas hipotecarias y tomar una decisión de compra informada es confiar en la experiencia de un profesional local de bienes raíces y un prestamista hipotecario.

Pronósticos de los precios de las casas de los expertos para 2024 revisados al alza

En los últimos meses, los expertos han revisado sus pronósticos de los precios de las casas para 2024 basándose en los últimos datos y señales del mercado, y confían aún más en que los precios subirán, no bajarán.

En los últimos meses, los expertos han revisado sus pronósticos de los precios de las casas para 2024 basándose en los últimos datos y señales del mercado, y confían aún más en que los precios subirán, no bajarán.

Entonces, veamos exactamente cómo ha cambiado el pensamiento de los expertos y qué ha causado el cambio.

Pronósticos de los precios de las casas para el 2024: antes y ahora

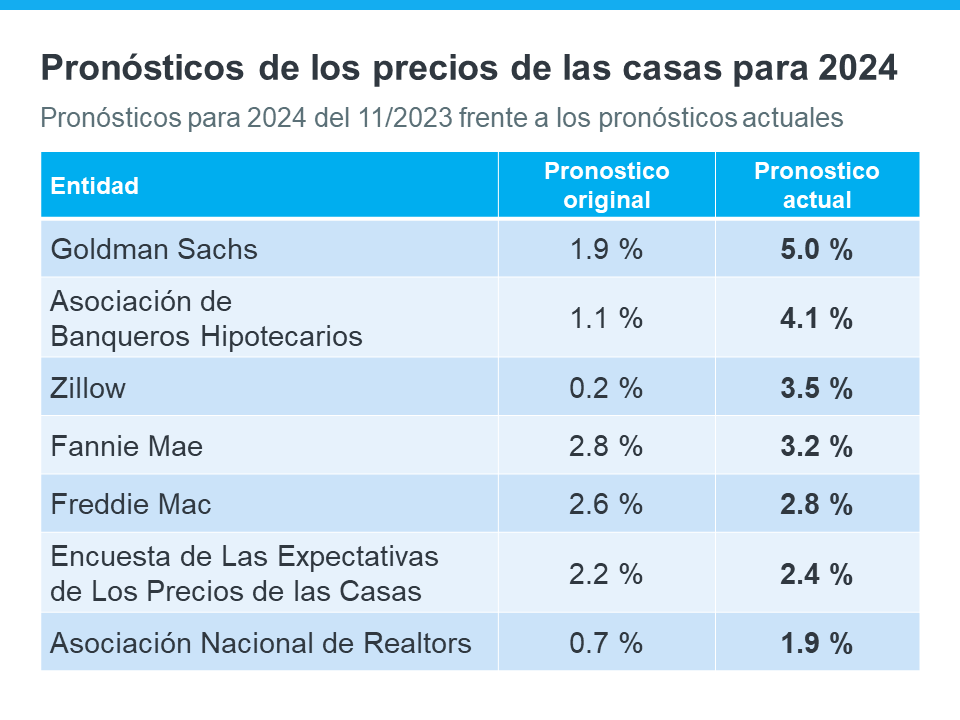

La gráfica siguiente muestra lo que siete organizaciones expertas creen que sucederá con los precios de las casas en el 2024. Compara sus primeros pronósticos de los precios de las casas para 2024 (realizadas a finales de 2023) con sus proyecciones más recientes:

La columna del medio muestra que, al principio, estos expertos pensaron que los precios de las casas solo subirían un poco este año. Pero si se fija en la columna de la derecha, verá que todos han actualizado sus pronósticos y ahora creen que los precios aumentaran más de lo que pensaban originalmente. Y algunas de las diferencias son importantes.

Hay dos factores grandes que mantienen una presión alcista tan fuerte sobre los precios de las casas. La primera es la poca cantidad de casas que están a la venta en este momento. Según Business Insider:

“El inventario bajo de viviendas es un problema crónico en los Estados Unidos. En general, esto ha mantenido altos los precios de las casas…”

La falta de inventario de casas ha estado haciendo subir los precios durante mucho tiempo, y no se espera que eso cambie drásticamente este año. Pero lo que ha cambiado un poco son las tasas hipotecarias.

A finales del año pasado, cuando la mayoría de los expertos en el mercado de la vivienda pedían que los precios de las casas aumentaran solo un poco en el 2024, las tasas hipotecarias subieron y la demanda de los compradores fue más moderada.

Ahora que las tasas han bajado desde su máximo en octubre pasado, y con nuevos descensos esperados a lo largo del año, la demanda de los compradores ha repuntado. Ese aumento de la demanda, junto con la continua falta de inventario, es lo que ha hecho que los expertos sientan que la presión alcista sobre los precios será más fuerte de lo que esperaban hace un par de meses.

Un vistazo a las próximas revisiones de los pronósticos

Los expertos en bienes raíces revisan regularmente sus pronósticos de los precios de las casas a medida que cambia el mercado de la vivienda. Es una parte normal de su trabajo que garantiza que sus proyecciones estén siempre actualizadas y que tengan en cuenta los últimos cambios en el mercado de la vivienda.

Eso significa que continuarán revisando sus proyecciones a medida que cambie el mercado de la vivienda, tal como siempre lo han hecho. Nadie sabe cómo cambiarán esos pronósticos más adelante, pero preste atención a las tasas hipotecarias.

Si tienen una tendencia a la baja a medida que avanza el año, como se espera que sucedan, eso podría conducir a una mayor demanda de los compradores y pronósticos de los precios de las casas aún más altos.

Básicamente, se trata de la oferta y la demanda. Con la oferta aún tan limitada, cualquier cosa que haga que la demanda suba probablemente hará que los precios también aumenten.

En conclusión

Al principio, los expertos creían que los precios de las casas solo subirían un poco este año. Pero ahora, han cambiado de opinión y pronostican que los precios aumentarán aún más de lo que pensaban originalmente. Comuníquese con un agente local en bienes raíces para saber qué esperar con los precios en su área.

¿Cómo comprar una casa con un mortgage en 2024?

Préstamo Hipotecario

¿Pero qué es un mortgage?

Un préstamo hipotecario consiste en recibir una determinada cantidad de dinero, capital, por parte de una entidad bancaria a cambio del compromiso de devolver dicha cantidad, más los intereses correspondientes (en base al tipo de interés), a través del pago periódico de cuotas que suelen ser mensuales.

Pasos a seguir

- Comprar una casa requiere de preparación, constancia y disciplina. Debemos estar conscientes de cuales son los requisitos para calificar y debemos trabajar para cumplir con esos requisitos. Comprar una casa requiere de lo siguiente: Tener un crédito mínimo de 620, ahorrar mínimo el 3.5% de lo que cuesta la propiedad que usted desee adquirir, y tener dos anos de historial de empleo.

- Luego de haber recolectado los requisitos vas a proceder en aplicar para el préstamo con una institución financiera licenciada en hipotecas (banco, corredor de hipotecas, credit unión).

- Cuando usted aplique para el crédito hipotecario el originador de préstamo va determinar si calificas para el préstamo hipotecario y cuanto es el monto máximo que puedes pagar mensualmente. Luego el originador de préstamo hipotecario va proceder en generar una carta de pre-aprobación que certifica el programa por el que califica y el estimado del monto del préstamo que te puede prestar el banco. El monto de su calificación va depender de sus ingresos, egresos y puntaje de crédito.

- Con la carta de preaprobación usted puede proceder en buscar casa ya que va a tener una carta de preaprobación que respalda su calificación. Esta carta de preaprobación usted se la va dar al realtor y el realtor va mostrarle las casas basado en dicha pre-aprobación . Un ejemplo: Si usted califica por un préstamo conventional y por un monto máximo de $400,000 para un casa unifamiliar ; el realtor va a enviarte casas que no pasen de $400,000 que sean casas unifamiliar y donde acepten el préstamo FHA. De tal manera el realtor y usted podrán trabajar de una manera mas eficiente.

- Ya cuando usted encuentre una casa que le guste usted procede y envía una oferta junto a su realtor. Asegure de que la oferta tengas todas las clausulas y contingencias que lo protegan a usted como comprador primario.

- El vendedor debe de aceptar su oferta para que usted pueda proceder con gestionar el crédito hipotecario. Normalmente el vendedor tiene hasta 3 dias hábiles para responder tu oferta; eso depende de cada contrato de comprar y venta de casa pero el estándar es 3 días.

- Al tener el contrato aceptado/ejecutado por todas las partes involucradas con la transacción (realtors, comprador, vendedor) usted ya puede aplicar para el mortgage/crédito hipotecario.

- Para aplicar para un préstamo usted debe enviarle al originador de préstamo del banco(loan originator) los documentos necesario para tramitar el mortgage que normalmente son: w2’s de los dos últimos anos , últimos 30 días de colillas de pago, últimos dos anos de taxes personales y corporativos, I.D y contrato de comprar y venta ejecutado. El originador de préstamo y el banco que le va a tramitar el préstamo debe de asegurarse de que sus documentos estén protegidos a todo momento.

- El originador de préstamo se va encargar de tramitarle el préstamo. Durante el proceso del tramite el banco va darle una aprobación con condiciones que usted debe cumplir junto a su originador después de cumplir con la condiciones el banco le va otorgar una aprobación final.

Opciones de préstamos

Si estás interesado en comprar en 2024 lo puedes hacer con los siguientes programas:

- FHA para primeros compradores 3.5% de down.

- Préstamo convencional con 15% – 20% de down.

¿Cómo sé si califico?

Para calificar para un préstamo para comprar un duplex necesitas lo siguiente:

- 600+ de puntaje de crédito.

- 2 años de historial de empleo.

- Ser residente, ciudadano o asilado.

¿Cuánto me presta el banco?

Calculando tus ingresos, deudas mensuales recurrentes y cuánto vas a poner de downpayment o pago inicial, el banco te hace una precalificación en la cual estima la cantidad que estaría dispuesto a prestarte.

Una vez que tengas una precalificación del banco, si deseas una cotización de el préstamo con los números precisos y reales, debes enviar tus documentos que comprueban realmente tu información financiera e identificación.

- Últimos 2 años de formas W2 o 1099.

- Últimos 2 años de declaraciones de impuesto.

- Últimos 2 meses de colillas de pago (pay stubs).

- Últimos 2 meses de estados bancarios (todas las páginas aunque estén en blanco).

- Copia de licencia de conducir y SSN.

Una vez que los documentos sean comprobados, recibirás una carta de preaprobación que certifica que el banco te ha aprobado un préstamo por cierta cantidad de dinero para comprar una vivienda.

Éste es un requisito común que piden los agentes de real estate antes de mostrarte propiedades.

¡Felicitaciones, ya tienes tu préstamo!

¿QUIERES APRENDER A COMPRAR CON LO MINIMO EN EL 2024?

CITAS GRATUITAS CON RAFAEL DELGADO Y SU EQUIPO.

Compra un duplex y reduce tus pagos mensuales

Este 2019 los compradores en Florida están buscando las mejores opciones de financiamiento para comprar su casa propia, sin embargo algunos de nosotros deseamos opciones de compra que nos permitan tener bajos pagos mensuales. Es por eso que este año, les ofrecemos la posibilidad de ser dueños de propiedades más grandes, con pagos mensuales más bajos.

Duplex

¿Pero qué es un duplex?

Un duplex es una propiedad que contiene 2 casas, es decir, una casa grande que tiene 2 vivienda independientes con entradas separadas. Al tener un duplex, efectivamente eres dueño o dueña de dos propiedades. Puedes comprar una propiedad que te genere ingreso.

¿Cuál es la ventaja de comprar uno?

- Vives en una casa mientras alquilas la otra.

- Obtienes renta con lo cual disminuyes de manera significativa el pago mensual de tu mortgage.

- El banco hipotecario usa el ingreso de la renta para prestarte más dinero para la compra.

- Al termino del préstamo, eres dueño de dos casas que los alquilados ayudaron a pagar.

- Si eres primer comprador, puedes comprar con un down payment de 3.5%.

- Si eres primer comprador, tienes más opciones para pagar tus gastos de cierre.

Opciones de préstamos

Si estás interesado en comprar un duplex lo puedes hacer con los siguientes programas:

- FHA para primeros compradores 3.5% de down.

- Préstamo convencional con 15% – 20% de down.

¿Cómo sé si califico?

Para calificar para un préstamo para comprar un duplex necesitas lo siguiente:

- 600+ de puntaje de crédito.

- 2 años de historial de empleo.

- Ser residente, ciudadano o asilado.

¿Cuánto me presta el banco?

Calculando tus ingresos, deudas mensuales recurrentes y cuánto vas a poner de down payment o pago inicial, el banco te hace una precalificación en la cual estima la cantidad que estaría dispuesto a prestarte.

Una vez que tengas una precalificación del banco, si deseas una cotización de el préstamo con los números precisos y reales, debes enviar tus documentos que comprueban realmente tu información financiera e identificación.

- Últimos 2 años de formas W2 o 1099.

- Últimos 2 años de declaraciones de impuesto.

- Últimos 2 meses de colillas de pago (pay stubs).

- Últimos 2 meses de estados bancarios (todas las páginas aunque estén en blanco).

- Copia de licencia de conducir y SSN.

Una vez que los documentos sean comprobados, recibirás una carta de preaprobación que certifica que el banco te ha aprobado un préstamo por cierta cantidad de dinero para comprar una vivienda.

Éste es un requisito común que piden los agentes de real estate antes de mostrarte propiedades.

¡Felicitaciones, ya tienes tu préstamo!

¿Cómo compro mi casa con solo 3.5% de down payment?

¿Suena muy bien, cierto?

Si estás pensando en comprar una vivienda y tienes pensado poner entre $7,000 a $12,000 de pago inicial, esta lectura de 5 minutos es perfecta para ti.

Si tienes alguna pregunta importante respecto al contenido de este artículo, puedes llamarnos al 305.846.6090 o enviarnos un mensaje instantáneo aquí.

El programa FHA para primeros compradores

Los primeros compradores de vivienda reciben especiales beneficios a la hora de aplicar y calificar para un préstamo. Entre los préstamos disponibles en Florida para primeros compradores, el mejor de ellos (a menos de que usted o su pareja hayan prestado servicio militar) es el préstamo FHA.

El préstamo FHA le permite a los primeros compradores aplicar para una hipoteca con créditos por encima de 600 y con solo el 3.5% de pago inicial o down payment. Además, el préstamo FHA nos permite darle opciones para cubrir hasta 100% de sus gastos de cierre. Esto significa que usted puede obtener un préstamo para comprar su vivienda poniendo solamente entre $7,000 y $12,000 dólares de pago inicial.

Ventajas del préstamo FHA

- Excelente para personas con créditos de más de 600.

- Opciones de bajo down payment.

- Puedes aplicar con hasta 4 personas para el préstamo.

- Opciones para cubrir los costos de cierre para comprar con tan solo el 3.5% sin contar con contribuciones de terceros.

Restricciones

Las restricciones principales del préstamo FHA incluyen:

- Pocas opciones para comprar condominios.

- Límite de $356,500 para propiedades single-family.

Es importante destacar que los préstamos FHA requieren de un seguro hipotecario durante la vida del préstamo.

Requisitos

La lista de requisitos necesarios para recibir una cotización y una carta de pre-aprobación se encuentran aquí.

Recuerda que la carta de pre-aprobación es aquella que certifica que el banco hipotecario le aprobó un préstamo y especifica con cuánto dinero cuenta usted para una compra de vivienda.

¿Qué necesito para calificar?

Entre los requisitos más importantes para calificar para el préstamo FHA se encuentran:

- 2 Años de historial de empleo, ya sea como empleado, autoempleado o dueño de empresa.

- Un crédito mayor a 600.

- $7,000 a $12,000 de down payment.

- No puede haber tenido bancarrota, short sale, juicios pendientes, delincuencia en delitos federales o reposesión de vehículos en los últimos 7 años.

- Residencia o Cuidadania.

- Ingreso verificables a traves de taxes o W2’s.

Si te interesa saber por cuánto precalificas para un préstamo de primeros compradores, haz click aquí.

Por qué se niegan las hipotecas y cómo evitar la negación de préstamos

No hay ninguna razón específica por la cual se niega la hipoteca.

- La principal razón por la cual se niegan las hipotecas es debido a que el oficial de préstamos no califica la corrección de los prestatarios y emite una carta de aprobación previa.

- Los compradores y vendedores de viviendas ponen mucho peso en la validez de una aprobación previa

- Los compradores y vendedores cuentan con los oficiales de crédito para que sean profesionales y, si se emite una preaprobación, asumen que pueden comenzar a empacar y planean mudarse a la fecha de cierre anticipada.

- Desafortunadamente, este no es siempre el caso

- En primer lugar, una carta de aprobación previa nunca debe ser emitida por un oficial de préstamos

- Los oficiales de préstamos pueden emitir una precalificación

- Los compradores de viviendas nunca deben celebrar un contrato de compra de bienes inmuebles por escrito sin una carta de aprobación previa sólida que haya sido suscrita y firmada por los suscriptores de hipotecas

No todos los prestamistas son iguales

Como se mencionó en el párrafo anterior, no hay absolutamente ninguna razón por la cual se nieguen las hipotecas.

- La única razón por la que se niegan las hipotecas es porque el oficial de préstamos no calificó adecuadamente a los prestatarios

- Otra razón principal por la que se niegan las hipotecas es porque un suscriptor de hipotecas no emitió la carta de aprobación previa y el archivo no ha sido suscrito

- Los oficiales de préstamos no son suscriptores y no deben emitir una carta de aprobación previa

- No debe haber estrés durante el proceso de hipoteca

- Obtener una denegación hipotecaria de último minuto puede ser una dura prueba y extremadamente estresante

No todos los prestamistas tienen los mismos requisitos de préstamo:

- Los prestatarios que son negados con un prestamista no significa que no pueden calificar con un prestamista diferente

- HUD, el padre de FHA, solo requiere un puntaje de crédito de 580

Sin embargo, la mayoría de los prestamistas pueden tener requisitos de crédito más altos, como 620 a 640 como parte de las superposiciones de su prestamista - Explicaremos los motivos por los que se deniegan las hipotecas y las formas de elegir un prestamista donde los prestatarios no tienen que preocuparse por cerrar el préstamo a tiempo

- El proceso de la hipoteca no tiene que ser estresante. No hay absolutamente ninguna razón por la que un préstamo hipotecario no solo se cierre, sino que se cierre a tiempo.

Transferencia a otro prestamista durante el proceso hipotecario

Como se mencionó anteriormente, no todos los prestamistas tienen los mismos requisitos de préstamo en FHA, VA, USDA, préstamos convencionales. Los prestatarios que se estresan durante el proceso hipotecario, como los suscriptores que piden más condiciones después de que se hayan presentado las condiciones iniciales o hayan obtenido una denegación del préstamo, hacen lo siguiente:

Cómo evitar la negación de préstamos. Descubra por qué hay estrés

Si se niega, averigüe el motivo de la denegación de la hipoteca

¿Se cumplieron las pautas mínimas de la agencia?

¿Fue debido a las superposiciones del prestamista?

¿Quién emitió la preaprobación?

¿Era el oficial de préstamos o el suscriptor de hipotecas?

No todos los prestamistas tienen los mismos requisitos de puntaje de crédito

¿Fue debido a la alta relación de deuda a ingresos?

¿Se debió a cobros pendientes y / o cuentas canceladas?

Pagos atrasados en los últimos 12 meses?

¿Fue debido a disputas de crédito?

¿Se debió a un alto saldo de préstamos estudiantiles?

Elegir prestamista sin superposiciones

Muchos compradores de vivienda tienen la creencia de que todos los prestamistas tienen las mismas pautas de préstamos para FHA, VA, USDA y Préstamos Conformes.

Esto no es absolutamente correcto

Todos los prestamistas deben cumplir con las pautas de la agencia

Sin embargo, cada prestamista puede tener estándares más altos que los establecidos por la FHA, VA, USDA, Pautas convencionales, a menudo denominadas directrices de la agencia.

Cualquier prestatario con más de 740 puntajes de crédito, 20% de pago inicial, 40% de relación deuda / ingreso, y ninguna línea de crédito despectivo puede calificar con cualquier prestamista

Sin embargo, la razón principal por la que se niegan las hipotecas se debe a las superposiciones de los prestamistas

Muchos oficiales de crédito calificarán a los prestatarios ya que obtienen un aprobado / elegible por aprobación del sistema de suscripción automatizada

Sin embargo, el estrés y la negación de último minuto entran en juego cuando los prestatarios no pueden cumplir con las superposiciones individuales del prestamista.

La clave para evitar las denegaciones de hipotecas y / o el estrés durante el proceso de la hipoteca es elegir un prestamista sin superposiciones de préstamos gubernamentales y convencionales.

Cómo afecta la hipoteca con las altas deudas de préstamos estudiantiles a los prestatarios

Todo el saldo del préstamo estudiantil afectará a los prestatarios.

- Los altos saldos de préstamos estudiantiles también afectarán los puntajes de crédito debido a la responsabilidad y pueden afectar los hallazgos en el Sistema de Suscripción Automatizado.

- Esto se debe a que muchos consumidores tienen saldos más altos que los que originalmente se pidieron prestados debido al interés acumulado.

- Los dos obstáculos más importantes que afectan a los prestatarios al calificar para la hipoteca son los altos saldos de préstamos estudiantiles y los préstamos para automóviles

- El promedio de préstamos para automóviles es de $ 30,000 con un pago mensual de $ 400

$ 400 por mes es equivalente a un saldo de préstamo de $ 80,000 - Los prestatarios con títulos de educación superior, como maestrías, medicina, odontología, negocios y derecho, normalmente tienen saldos de préstamos estudiantiles de más de seis cifras.

- Hay casos en que muchos deudores con saldos de préstamos estudiantiles más altos deben ir con préstamos convencionales. Esto es así porque los pagos de IBR están permitidos con préstamos conformes pero no con préstamos del gobierno.

Calificando para la hipoteca con deudas de préstamos estudiantiles altos

Todas las deudas de préstamos estudiantiles deben incluirse cuando los suscriptores están calculando la relación de deuda a ingresos. Cada programa de préstamo tiene sus propias pautas cuando se trata de cómo calcular préstamos estudiantiles. Hay límites de deuda a la proporción de ingresos en los préstamos gubernamentales y convencionales.

Aquí están los topes máximos de la relación deuda / ingreso en el gobierno y los préstamos conformes;

- FHA requiere un máximo de 46.9% de front end y 56.9% de back end DTI para obtener un aprobado / elegible por sistema de suscripción automatizado

- El USDA limita la deuda a la proporción de ingresos en 29% de la parte inicial y 41% en la parte de atrás

- VA no tiene los requisitos máximos de relación deuda-ingreso siempre que los prestatarios tengan un ingreso residual amplio y fuerte

- Préstamos convencionales La deuda máxima a topes de la proporción de ingresos está en un 50% de relación deuda-ingreso

- No hay requisitos de la relación deuda-ingreso para préstamos conformes

Los compradores de vivienda sin pagos de préstamos estudiantiles debido al aplazamiento pueden verse afectados al calificar para préstamos hipotecarios dependiendo del programa de la hipoteca. La hipoteca con deudas altas de préstamos estudiantiles no afecta la deuda inicial a los índices de ingresos. Afecta la deuda de back-end a los ratios de ingresos.